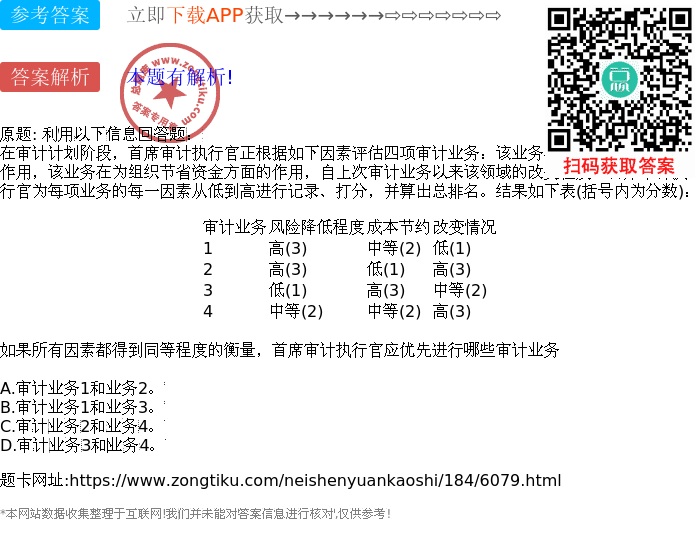

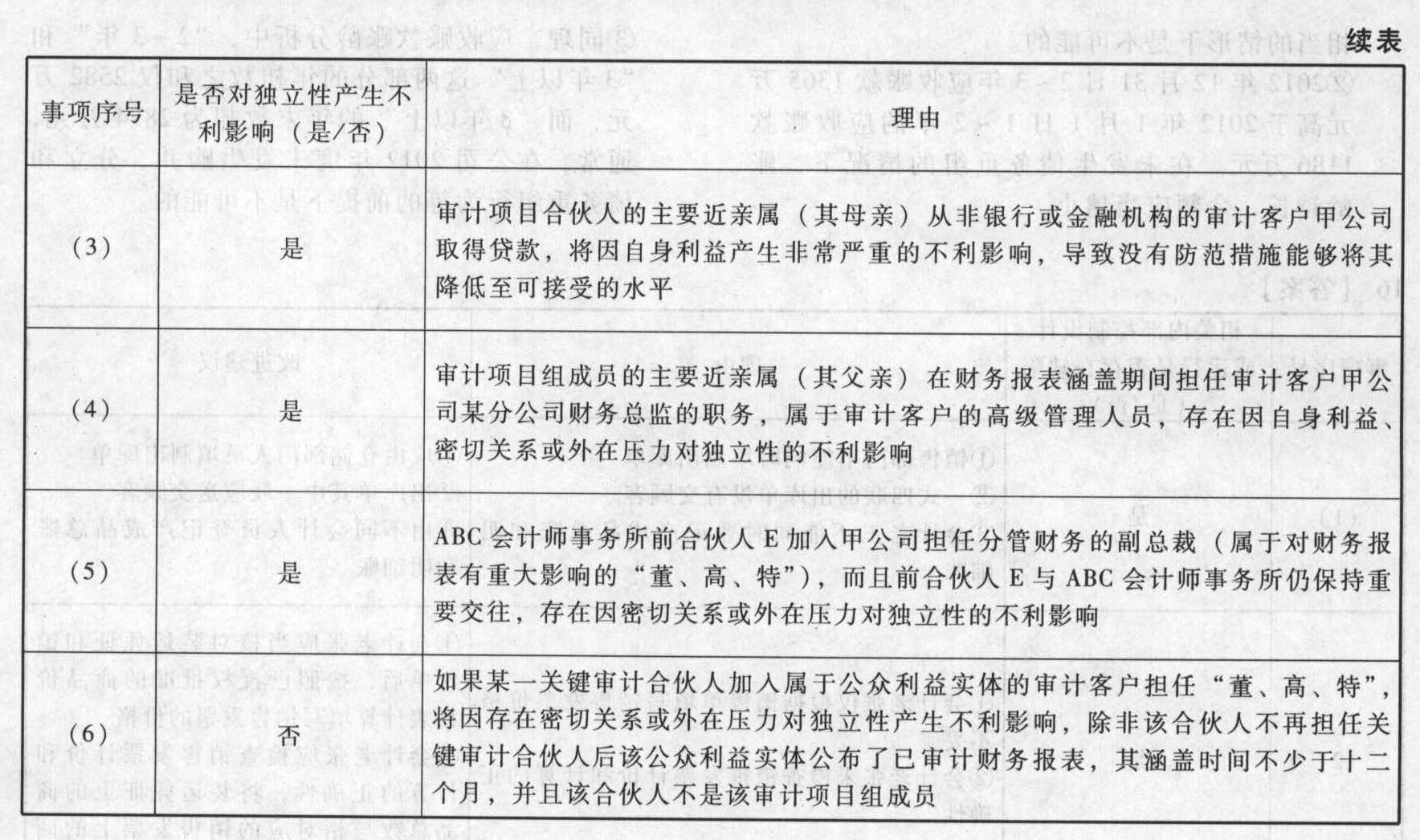

随着国家治理体系的不断完善,审计垂直管理作为提升审计独立性和效率的重要举措,日益受到社会各界的关注,关于审计垂直管理的最新消息备受瞩目,这些消息不仅涉及到审计工作的改革方向,更关乎国家财政经济的安全运行,本文旨在阐述个人对于审计垂直管理最新消息的观点,并对其进行正反双方观点的分析。

正反双方观点分析

正面观点:

1、提升审计独立性:审计垂直管理能够更好地保障审计工作的独立性,减少地方政府和其他利益相关方对审计工作的干扰,确保审计结果的客观公正。

2、加强中央对审计工作的控制:垂直管理使得中央政府对审计工作的指导更加直接有效,有利于统一审计标准和操作规范,提高审计质量。

3、提高审计效率:垂直管理有助于统一调配审计资源,优化审计流程,从而提高审计工作的效率。

反面观点:

1、地方特殊性考虑不足:审计垂直管理可能使得中央政策在地方实施时,因未能充分考虑地方特殊性而导致水土不服,影响审计工作的实际效果。

2、信息传递不畅:垂直管理可能导致地方审计信息向上传递的延迟或失真,影响中央政府对地方实际情况的掌握。

3、资源配置压力:垂直管理可能使得审计资源的配置面临压力,特别是在一些地方审计任务繁重而资源有限的情况下,可能导致资源配置的不均衡。

个人观点及理由

我认为审计垂直管理是审计工作发展的必然趋势,但实施过程中需要注意平衡中央与地方的关系,确保审计工作的实际效果。

理由如下:

1、独立性是审计工作的基石,垂直管理能够减少地方政府和其他利益相关方对审计工作的干扰,确保审计结果的客观公正,这对于提升审计工作的公信力至关重要。

2、垂直管理有助于统一审计标准和操作规范,提高审计质量,在全球化背景下,统一的审计标准有助于提升国家形象,增强国际信誉。

3、垂直管理有助于优化审计资源配置,提高审计效率,在信息化时代,审计工作需要更加高效以适应快速发展的经济形势,垂直管理有助于实现审计资源的统一调配,提高资源利用效率。

我也认识到垂直管理实施过程中可能面临的问题,我认为在实施审计垂直管理时,需要充分考虑地方的特殊性,确保中央政策在地方的有效实施,还需要加强信息沟通机制的建设,确保地方审计信息能够及时、准确地传递给中央政府,需要关注审计资源的配置问题,确保资源的均衡分配,以满足地方繁重的审计任务需求。

审计垂直管理是提升审计工作独立性和效率的重要举措,但实施过程中需要注意平衡中央与地方的关系,确保审计工作的实际效果,在实施过程中,需要充分考虑地方的特殊性,加强信息沟通机制的建设,关注审计资源的配置问题,只有这样,才能充分发挥审计垂直管理的优势,为国家的财政经济安全运行提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号